0

widoki

Ostatnia aktualizacja

W tym przewodniku przeprowadzimy Cię przez każdy etap procesu kupowania domu. Uwzględnimy zasoby, których możesz użyć, aby usprawnić proces, a nawet, jeśli wolisz, uniknąć dodatkowych kosztów pośrednika w obrocie nieruchomościami!

Jeśli jesteś na rynku, aby kupić dom, możesz się zastanawiać, co musisz zrobić, aby znaleźć miejsce, przygotować się na wszystkie formalności i jak bezstresowo sfinalizować transakcję.

Kupno domu brzmi jak intensywny i czasochłonny proces. W końcu musisz pomyśleć o takich rzeczach, jak umowa kupna, inspekcja domu i oczywiście uzyskanie i zabezpieczenie kredytu hipotecznego.

W tym przewodniku przeprowadzimy Cię przez każdy etap procesu kupowania domu. Uwzględnimy zasoby, których możesz użyć, aby usprawnić proces, a nawet, jeśli wolisz, uniknąć dodatkowych kosztów pośrednika w obrocie nieruchomościami!

Możesz się zastanawiać, w jaki sposób, u licha, masz zamiar spłacić 20% zaliczki, którą większość ludzi uważa, że musisz wpłacić, aby kwalifikować się do kredytu hipotecznego na dom. W rzeczywistości ponad połowa nabywców domu kupuje dom z zaliczką w wysokości 6% lub mniej wartości domu.

Problem polega na tym, że kiedy płacisz mniej niż 20%, w końcu płacisz prywatne ubezpieczenie hipoteczne (PMI), dopóki nie zapłacisz co najmniej 20% wartości domu. Lub jeśli kwalifikujesz się do rządowej pożyczki FHA (opartej na dochodach), nie będziesz nawet musiał płacić PMI. Inną opcją jest płacenie „jednorazowej składki PMI”, czyli płacenie PMI przy zamknięciu, a nie w trakcie pożyczki.

Niektóre z najlepszych kalkulatorów hipotecznych, które pomogą Ci ustalić, jakie rozwiązanie jest dla Ciebie odpowiednie, obejmują:

Oczywiście następne pytanie, które możesz zadać, dotyczy tego, w jaki sposób wpadłeś na zaliczkę. Ludzie wykorzystują kilka kreatywnych pomysłów, aby połączyć to, czego będą potrzebować na zakończenie. Aby dowiedzieć się, ile masz, rozważ wszystkie poniższe źródła zaliczki na dom.

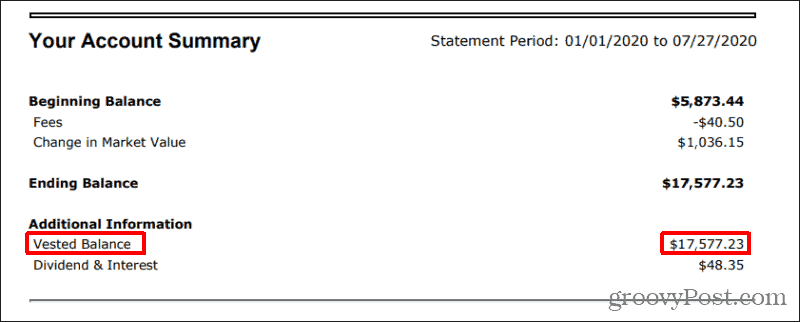

Plan emerytalny jest popularnym narzędziem, za pomocą którego ludzie otrzymują pieniądze na zaliczkę. Aby dowiedzieć się, ile możesz pożyczyć, zaloguj się najpierw na swoje konto emerytalne pracownika i sprawdź „saldo nabyte”.

Zwykle możesz wziąć pożyczkę do wysokości tego salda. Będziesz musiał spłacać pożyczkę w ratach z każdej wypłaty. Sprawdź obszar „opcje pożyczki” na koncie emerytalnym, aby poznać te szczegóły. Inicjowanie pożyczki jest zwykle bardzo szybkie, a czek dociera w ciągu zaledwie 1 do 2 tygodni.

Zanim kupisz dom, musisz go znaleźć. To rzecz zupełnie zrozumiała. Jeśli masz szczęście, znasz już sprzedawcę, którego interesują ciekawe oferty. Jeśli tego nie zrobisz, musisz zapolować na swój wymarzony dom i złożyć ofertę.

Teraz, gdy wiesz, ile domu możesz sobie pozwolić, czas zacząć zakupy. Oto niektóre z najlepszych witryn z ofertami nieruchomości do znalezienia domu.

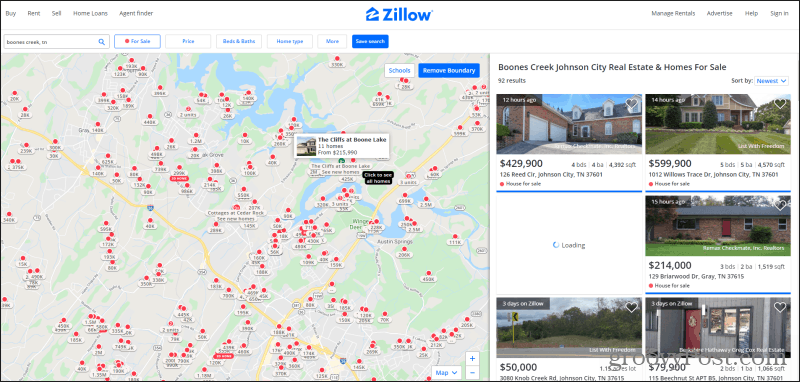

Możesz używać Zillow do kupowania mieszkań lub domów. Podejście i interfejs działają tak samo. Wyszukaj adres, a po lewej stronie zobaczysz mapę wszystkich dostępnych domów z czerwoną kropką wraz z ich ceną wywoławczą. Po prawej stronie zobaczysz wszystkie wpisy.

Wspaniałe w Zillow jest to, że przy niewielkim wysiłku możesz znaleźć ceny domów w dzielnicach, w których chcesz mieszkać. Dostępne są filtry dotyczące ceny, liczby sypialni i łazienek, powierzchni, roku budowy i wielu innych.

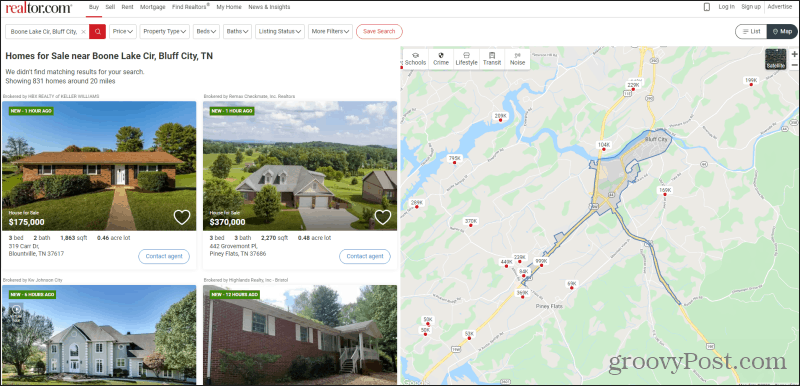

Witryna wyszukiwania nieruchomości Realtor.com zajmowała czołowe miejsce na arenie witryn domowych na długo przed pojawieniem się wszystkich nowszych witryn. Podczas pierwszego wyszukiwania adresu zobaczysz tradycyjny styl wykazów używany w witrynie. Możesz jednak wybrać opcję Mapa w prawym górnym rogu, aby zobaczyć widok podobny do widoku Zillow.

Zawiera również większość tych samych filtrów i w większości jest prawie dokładnie taki sam jak Zillow. Możliwe, że w tych dwóch witrynach znajdziesz kilka różnych nieruchomości, ale w większości wykazy pochodzą z tej samej bazy danych MLS. Dzięki temu nie popełnisz błędu niezależnie od używanej witryny.

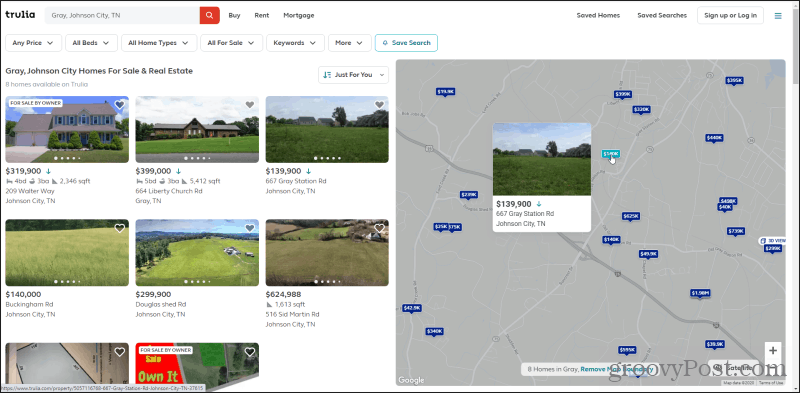

Witryna Trulia działa tak samo jak dwie pozostałe powyżej, ale interfejs jest nieco inny. Zobaczysz wyszarzoną mapę z niebieskimi cenami po prawej stronie. Po prostu najedź kursorem na każdą cenę, aby zobaczyć obraz domu. Kliknij, aby zobaczyć więcej szczegółów.

Użyj filtrów w górnym menu, aby wybrać tylko te nieruchomości, które pasują do tego, czego szukasz. Powiększ lub pomniejsz mapę, aby rozszerzyć lub zawęzić wyszukiwanie ofert w dowolnym obszarze lub okolicy.

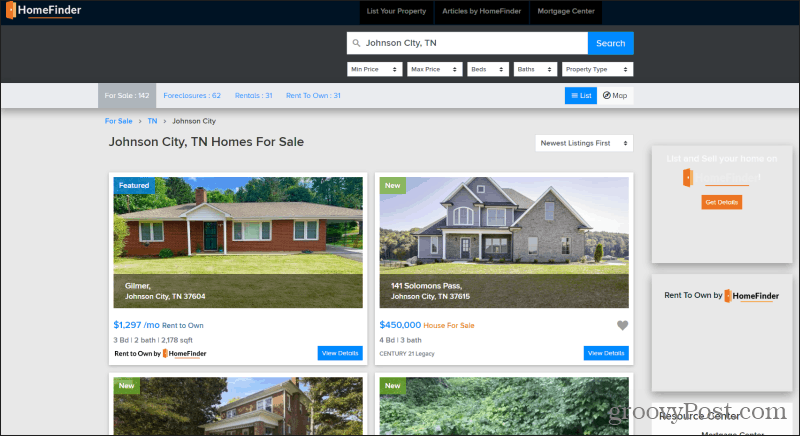

Witryna wyszukiwania nieruchomości HomeFinder jest nieco wyjątkowa, ponieważ dzieli aukcje na sprzedaż, egzekucję, wynajem i wynajem na własność.

Foreclosures może stanowić kreatywny sposób na zmniejszenie kwoty, jaką musisz zapłacić za swój pierwszy dom, ale będziesz musiał zaakceptować ryzyko, które wiąże się z ich zakupem. Wynajem na własność jest również dobrym rozwiązaniem, jeśli nie możesz natychmiast zebrać zaliczki. Dzięki temu możesz zaoszczędzić, jednocześnie płacąc za najlepszą ofertę w domu.

Kiedy już znajdziesz dom, możesz chcieć zbadać jego historię przed zakupem!

Znalazłeś dom w swoim przedziale cenowym. Wiesz, ile możesz doprowadzić do zamknięcia. Nadszedł czas, aby złożyć ofertę. Aby to zrobić, istnieją dwa podejścia. Jest prosty sposób, który polega na zadzwonieniu pod numer podany w ogłoszeniu i rozmowie z agentem nieruchomości, który sprzedaje dom właścicielowi.

Lub, jeśli znajdziesz dom na sprzedaż na Craigslist lub poprzez lokalną pocztę pantoflową, możesz złożyć ofertę bezpośrednio. Sprzedaż domu bez pośrednika może zaoszczędzić właścicielowi domu do 10% ceny zakupu na opłatach pośrednika, więc często chętniej będą oni negocjować cenę. Ale aby to zrobić, będziesz potrzebować dobrej umowy kupna, którą zarówno Ty, jak i właściciel domu możecie podpisać, którą możesz przekazać swojemu agentowi hipotecznemu.

Umowa kupna nie musi być doskonała, musi tylko zawierać podstawowe elementy umowy. Możesz znaleźć świetne szablony tutaj:

Kupno domu bez pośrednika może wydawać się przerażające, ale w rzeczywistości pożyczkodawca hipoteczny wykonuje całą ciężką pracę. Jeśli upewnisz się, że masz dobrego agenta hipotecznego, który ci pomoże, upewnią się, że wszystkie „ja” są kropkowane, a litery „T”. I zaoszczędzisz fortunę na opłatach od pośredników w obrocie nieruchomościami.

Oto najtrudniejsza część. Zebranie wszystkich informacji, o które będzie prosić kredyt hipoteczny. I będzie dużo. Ta lista kontrolna pomoże Ci zebrać te informacje, aby skrócić czas między złożeniem wniosku a zamknięciem.

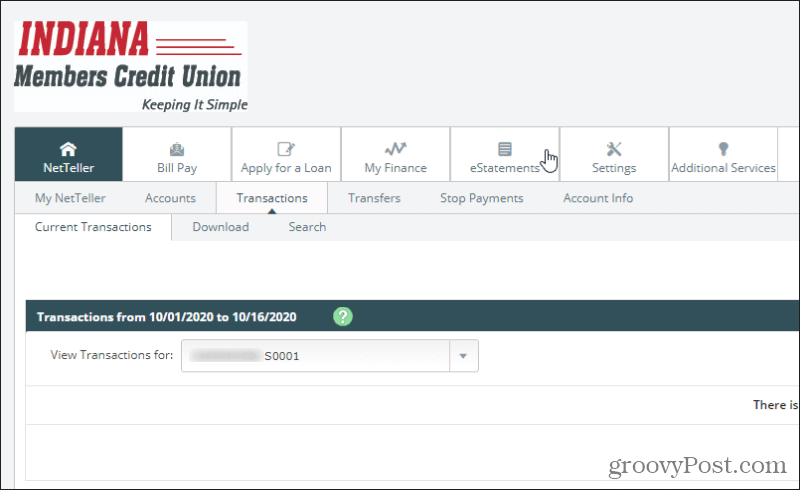

Będziesz musiał pobrać 30-dniowe wyciągi bankowe ze swoich kont czekowych i oszczędnościowych, zwłaszcza jeśli przelewasz fundusze emerytalne jako zaliczkę. Po prostu przejdź do swojego banku i poszukaj w menu „eStatements” lub „Electronic Wyciągi”.

Zwykle można znaleźć najnowszy wyciąg bankowy, który zawiera 30 dni transakcji. Po prostu pobierz plik PDF i zapisz go na swoim komputerze. Powtórz czynność dla wszystkich swoich kont bankowych.

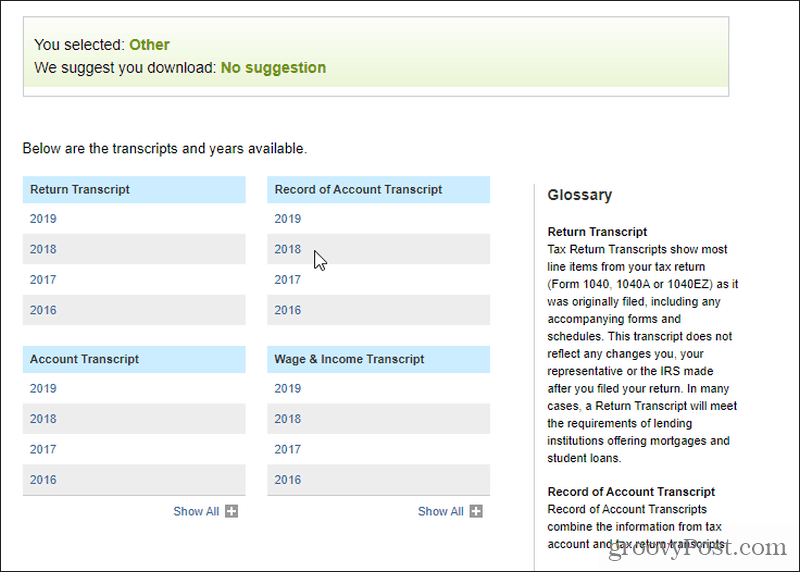

Będziesz potrzebować zeznań podatkowych z ostatnich 2 lat. Nie bój się, IRS wreszcie dogonił nowoczesną technologię. Po prostu przejdź do Wyświetl stronę swojego konta na IRS.gov i wybierz Utwórz lub wyświetl swoje konto.

Jeśli masz konto, urząd skarbowy wyśle Ci SMS-a z sześciocyfrowym kodem, który należy wprowadzić. Jeśli jeszcze go nie utworzyłeś, zrób to. Gdy już jesteś w środku, po prostu wybierz Wyświetl rejestry podatkowe w polu po prawej stronie Pobierz transkrypcję na następnej stronie. Wybierz powód uzyskania transkrypcji (możesz pozostawić numer akt klienta pusty) i wybierz Iść.

Wybierz żądany rok, a będziesz mieć możliwość pobrania wszystkich szczegółów z tych transkrypcji. Jeśli pożyczkodawca wymaga kopii rzeczywistych przesłanych przez Ciebie transkrypcji, musisz je odkopać po wyjęciu z pudełka w szafie lub zamów nowy egzemplarz w IRS, pobierając, wypełniając i wysyłając Formularz 4506.

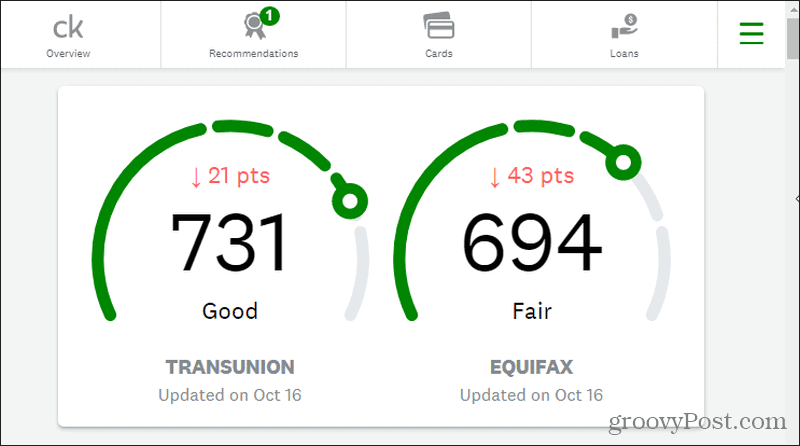

Każdego roku masz prawo do bezpłatnego raportu kredytowego od trzech agencji raportujących. Dobrym pomysłem jest uzyskanie kopii, zanim firma udzielająca kredytu hipotecznego uruchomi Twój kredyt, aby uniknąć żadnych niespodzianek.

Pobierz je tutaj:

Możesz również uzyskać oszacowanie zdolności kredytowej od Credit Karma jeśli nie chcesz poświęcać czasu na zamawianie raportów kredytowych.

Należy tylko pamiętać, że jest to wartość szacunkowa i często wynosi 40 do 60 punktów powyżej lub poniżej rzeczywistej wartości. Jeśli bardzo martwisz się o swój kredyt, najlepszym rozwiązaniem jest zamówienie rzeczywistych raportów kredytowych.

Już prawie jesteś przy stole finałowym! Zostało tylko przekazanie tej ogromnej części gotówki z zaliczki na Twoim koncie oszczędnościowym do firmy tytułowej przed dniem zamknięcia. Wymaga to przelewu.

Nie martw się, to nie jest tak trudne, jak się wydaje w filmach. Banki robią to cały czas. Przed wizytą w banku w celu wykonania przelewu upewnij się, że posiadasz wszystkie poniższe informacje od firmy tytułowej:

Wejdź do banku, aby wykonać przelew, aby mogli zweryfikować Twoją tożsamość za pomocą dokumentu tożsamości ze zdjęciem. Gdy skończysz, zadatek zostanie umieszczony na koncie bankowym firmy tytułowej i będzie gotowy do podpisania przez Ciebie i sprzedającego wszystkich dokumentów zamknięcia!